Страховая компания абсолют страхование

Содержание:

- Страхование по Ребулю

- Страховые понятия и термины, выражающие наиболее общие условия страхования

- Кто предлагает лучшие условия страхования – ТОП-5 компаний по предоставлению услуг

- Основные права и обязанности сторон

- Причина появления

- Что такое страхование?

- Что еще может быть обязательным?

- Страхование по Манэсу (1924)

- Кто может быть страхователем?

- Страхователь

Страхование по Ребулю

Страхование — противоположность игре. Играет именно тот, кто не принимает никаких мер против вероятной погибели его имущества от пожара или своей трудовой энергии от болезни. Кто страхуется, тот желает устраниться от такой игры. «Что же является ставкой, если вы не страхуетесь?» «Ставка — это всегда значительная часть вашего имущества, иногда и все имущество, ваш покой, ваша честь, будущее и честь ваших детей» «В какую же игру вы играете?» — «В игру самую невыгодную, самую бессмысленную, самую опасную из всех, в игру, в которой вы можете все потерять и ничего не выиграть, ибо никогда не выигрывают против случая». Можно сказать, что при современных условиях всякий не страхующийся уподобляется азартному игроку.

Воблый К.Г. Основы экономии страхования / Репринтное издание. — М.: Издательский центр «Анкил», 1995. — 232 с.

Страховые понятия и термины, выражающие наиболее общие условия страхования

Страхование — представляет собой отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховых премий). Такое определение страхования позволяет сделать вывод, что страхование — это экономические отношения, в которых участвуют как минимум две стороны. В страховых отношениях может участвовать и большее число сторон, если это оговаривается в договоре страхования.

Страхователи — юридические или дееспособные физические лица, заключившие со страховщиками договоры страхования либо являющиеся страхователями в силу закона. Страхователь заключает договор страхования, страхуя свой собственный интерес или интерес третьей стороны, уплачивает для этого страховые премии (платежи, взносы) и имеет право по закону или по договору страхования получить страховое возмещение (компенсацию) при наступлении страхового случая (события). Иногда страхователь не является стороной, которая получает страховое возмещение. Страховое возмещение иногда получает третья сторона.

Застрахованный — физическое лицо, на имя которого заключен договор личного страхования. В договоре предусматривается выплата страхового обеспечения при наступлении определенных событий, связанных с жизнью (здоровьем, трудоспособностью) данного лица. При заключении индивидуального договора страхования застрахованным является сам страхователь. При страховании работников за счет предприятия застрахованные не являются страхователями, причем их согласия на заключение договора страхования может и не потребоваться.

Выгодоприобретатель — физическое или юридическое лицо, получающее страховое возмещение, но не являющееся страхователем или застрахованным. В личном страховании выгодоприобретателем обычно является лицо, назначенное застрахованным для получения страховой суммы в случае своей смерти. В имущественном страховании выгодоприобретателем может быть любой собственник, если имущество, принадлежащее ему, застраховано другим лицом в его пользу. Например, арендатор заключает договор страхования, т.е. является страхователем имущества, сданного ему в аренду или в иной вид пользования. Получателем страхового возмещения по такому договору, т.е. выгодоприобретателем, может быть собственник имущества.

Страховщиками признаются юридические лица любой организационно-правовой формы, предусмотренной законодательством, созданные для осуществления страховой деятельности и получившие в установленном порядке лицензию на осуществление страховой деятельности. Предметом непосредственной деятельности страховщиков не может быть производственная, торгово-посредническая и банковская деятельность. Таким образом, страховщики — это особые субъекты предпринимательской деятельности, обладающие следующими характерными признаками:

- наличие у данных субъектов статуса юридического лица;

- целевое создание для ведения страховой деятельности;

- осуществление указанной деятельности только в случае имеющегося на то специального разрешения — лицензии.

Страховой агент — физическое или юридическое лицо, действующее от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

Страховой брокер — юридическое или физическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, и осуществляющее посредническую деятельность по страхованию от своего имени на основании поручений страхователя либо страховщика. За рубежом страховой брокер, как правило, выступает на стороне страхователя, давая ему консультации по поводу того, как и где лучше застраховать его риски, а также заключая по его поручению договоры страхования.

Объектами страхования могут быть не противоречащие законодательству имущественные интересы:

- связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица;

- связанные с владением, пользованием, распоряжением имуществом;

- связанные с возмещением страхователем причиненного им вреда личности или имуществу физических или юридических лиц.

Кто предлагает лучшие условия страхования – ТОП-5 компаний по предоставлению услуг

Представляем пятёрку лучших страховых компаний в РФ.

1) Ингосстрах

Крупнейшая российская страховая компания, действующая с 1947 года. Работает с физлицами и юридическими субъектами. Осуществляет десятки видов страхования, в том числе – здоровья, жизни, имущества, транспорта, грузов, предпринимательских рисков.

Клиенты компании могут получить специальную карту, обеспечивающую особые привилегии – скидки на медицинское обслуживание, специальные банковские услуги.

2) АльфаСтрахование

Компания с универсальным портфелем страховых услуг. Защищает интересы бизнеса и частных лиц. Предлагает клиентам около 100 продуктов. Осуществляет деятельность не только в РФ, но и в ближнем зарубежье.

Организация имеет 270 региональных офисов. Услугами пользуются около 28 млн. частных клиентов и 435 тысяч компаний.

3) Тинькофф Страхование

Дочерняя компания банка «Тинькофф». Защита недвижимости, личного имущества, транспорта, путешествий, здоровья и жизни. Застраховать здесь можно практически всё – дачный домик с баней, отпуск в Новой Зеландии, новый автомобиль.

Несмотря на молодость (основана в 2013 году), фирма пользуется стабильным успехом благодаря своей надёжности и большому выбору продуктов.

4) Ренессанс Страхование

Подразделение банка «Ренессанс». Страховки КАСКО и ОСАГО, защита недвижимости, путешествий, здоровья и финансов. Предлагает страхование гражданам, приобретающим квартиры по ипотеке. Компенсацию по такому полису получают клиенты, которые прекратили выплату кредитов в результате утраты трудоспособности, увольнения или иных форс-мажорных обстоятельств.

5) Ингвар

Основана в 1993 году. Предоставляет защиту гражданам, юридическим субъектам, государственным предприятиям. В числе преимуществ – надёжность, комплексное обслуживание клиентов, выполнение условий договора в кратчайшие сроки. Приоритетное направление деятельности – страхование грузоперевозок по России, СНГ и всему миру.

В таблице представлены рейтинги (по версии сайта INGURU) и особенности компаний:

| № | Компания | Рейтинг (показатели надежности и платежеспособности) | Особенности |

| 1 | Ингосстрах | 4.2 | Старейшая в РФ страховая компания |

| 2 | АльфаСтрахование | 3.9 | Приоритетное направление – страхование бизнес-рисков |

| 3 | Тинькофф Страхование | 3.3 | Клиентам доступна фирменная карта страхования |

| 4 | Ренессанс Страхование | 3.5 | Практикует страхование ипотечных займов |

| 5 | Ингвар | Не входит в рейтинг ввиду узкой специализации | Основное направление – страхование грузов |

Основные права и обязанности сторон

Как мы уже говорили ранее, более подробную информацию можно получить, исходя из фактически оформленных документов. Есть определенные права и обязанности, которые характерны для большинства таких соглашений.

К примеру, страхователь обязан:

- вовремя оплачивать страховую премию;

- сообщать достоверную информацию о здоровье или имуществе и не пытаться ничего скрыть;

- оповестить страховщика о наступлении страхового события в обговоренные договором сроки, обычно 30 календарных дней.

Страхователь имеет право:

- получать подробную информацию о страховом продукте;

- выбирать страховщика на свой вкус;

- досрочно прекратить отношения со страховщиком, исходя из условий страховки. И если договором возврат премии не предусмотрен, то страховщик ничего не выплатит на основании пункта 3 статьи 958 ГК .

В свою очередь страховщик обязан:

- оформить страховку, если она признается экономически целесообразной;

- предоставить независимого оценщика в случае необходимости;

- выплатить страховую сумму, если страховое событие признано действительным;

- сохранять данные о клиенте в тайне.

Страховщик имеет право:

- Не оформлять договор, если он экономически нецелесообразен.

- Не выплачивать страховую сумму, если событие не признано страховым либо клиенту была известна информация о том, что что-то могло повлиять на совершение этого события. Например, клиент скрыл наличие болезни, которая привела к наступлению события.

- Потребовать все необходимые документы для оценки вероятности страхового события либо при наступлении такого.

Причина появления

В условиях растущей стоимости объектов и появления многочисленных рисков, конечно же, даже самые крупные страховщики могут не справиться с задачей выплаты компенсаций. В таких случаях пользуются помощью других компаний, в том числе участников международного страхового рынка. Распределение ответственности выгодно для всех участников, поэтому появились такие инструменты, как сострахование и перестрахование.

В общем случае эти процессы подразумевают перераспределение обязательств страховой компании перед страхователем. Как правило, эти методики используют при страховке дорогостоящих объектов, например, торговых центов, промышленных установок и сверхдорогого оборудования, воздушного и судоходного транспорта. Однако воспользоваться сострахованием и перестрахованием в редких случаях могут и обычные клиенты, если стоит необходимость распределить ответственность.

Что такое страхование?

Социальная и личная жизнь каждого гражданина постоянно сопряжена с определенными рисками. Мы ежедневно рискуем здоровьем, деньгами, движимым и недвижимым имуществом и даже самой жизнью. Время от времени приходится терпеть убытки.

Далеко не все могут возместить потери за свой счёт: для этого нужны дополнительные финансовые резервы. Этот факт и лёг в основу идеи солидарного возмещения имущественного и неимущественного ущерба – именно так возникло страхование.

Дадим юридическое определение этому понятию.

Угроза ущерба существует всегда, но не носит обязательного характера. Застраховаться – значит, обезопасить себя и своё имущество от непредвиденных обстоятельств — несчастных случаев, болезней, стихийных бедствий, банкротства и прочих неприятных вещей.

Основные понятия в теме страхования:

- Страховщик – частная или государственная организация, осуществляющая страхование.

- Страхователь – лицо, подписавшее договор страховки и выплачивающее страховые взносы.

- Объекты страхования – имущество, здоровье, жизнь, финансы, трудоспособность и т.д.

- Страховой полис – документ, подтверждающий факт страхования.

- Страховой случай – ситуация, следствием которой является выплата страховой суммы.

- Страховое возмещение – сумма, которая уплачивается страхователю в случае наступления страхового случая.

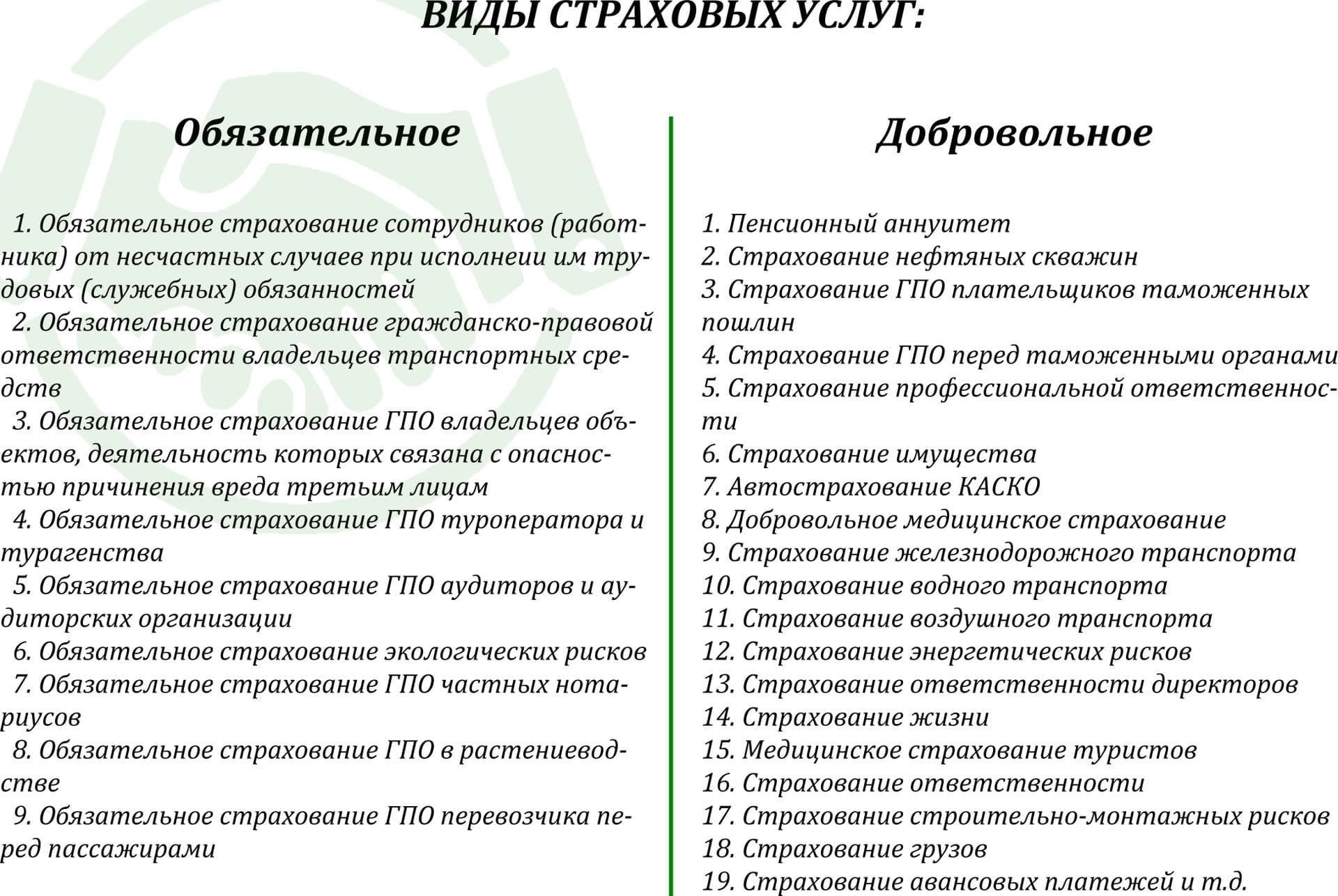

Страхование бывает обязательным и добровольным. В первом случае гражданин или юридическое лицо страхуются независимо от их желания. Обязательное страхование входит в компетенцию государственных структур: учитываются интересы не только субъекта, но и общества.

Добровольное страхование производится, как это понятно из самого термина, на добровольных началах. Конкретные условия и правила таких страховок определяются страховщиком.

У страхования есть определенные функции:

- Рисковая – перераспределение рисков между участниками процесса страхования;

- Инвестиционная – временно свободные страховые фонды вкладываются в экономику, акции, недвижимость с целью сохранения и приумножения средств;

- Предупредительная – часть страховых накоплений расходуется на предупреждение наступления страховых случаев (например, проводятся мероприятия, направленные на уменьшение ущерба от пожаров и наводнений);

- Сберегательная (страхование на дожитие) – часть финансов накапливается в страховых фондах согласно договору.

В цивилизованных государствах страхование используется для социальной защиты граждан в случае потери трудоспособности, болезни и наступления обстоятельств, связанных с преклонным и пожилым возрастом.

Подробнее раскрывают тему статьи «Страховое возмещение» и «Страховой случай».

Что еще может быть обязательным?

Многие, оформляя кредитные договора, обращали внимание, что им дополнительно навязывают страховки. Являются ли такие страховые договора обязательными или можно обойтись и без них

Действительно в некоторых ситуация кредитные организации правы. И пользуясь своим положением, дополнительно предлагают услуги страхования. Банк пытается минимизировать свои риски таким образом. И так помимо государственных программ при оформлении кредита обязательными будут:

Страхование имущества

Подписывая ипотечный договор, заемщик принимает на себя ответственность самостоятельно застраховать свое имущество. При этом в роли страховщика может выступить любая коммерческая организация, имеющая право на осуществление подобной деятельности. Тем самым, если недвижимость будет разрушена, страховщик сам погасит кредит перед банком.

Стоит отметить, что обязательным является именно страховка имущества. Хотя страховщики часто предлагают комплексное страхование, в которое помимо названного вида, входят страховки прав собственности и жизни и здоровья.

КАСКО

Автомобиль также достаточно дорогостоящее приобретение. И до того момента, как кредитный договор не будет погашен автомобиль находится в залоге в банке. При этом кредитные организации составляют договора для заемщиков таким образом, что клиент банка обязуется страховать залог с помощью КАСКО.

В данном контексте это также будет являться обязательным страхованием. Поэтому перед оформлением кредита стоит внимательно изучить договор. А вот услуга страхования жизни и здоровья входит в перечень добровольного вида страхования, и до подписания документов вы имеете полное право отказаться от этой услуги.

Страхование по Манэсу (1924)

Страхованием является основанная на началах взаимности, хозяйственная операция, имеющая целью покрытие случайно возникающих, подлежащих оценке имущественных потребностей.

Что касается эвентуальных потребностей в средствах, которые должны быть покрыты страхованием, то таковые могут представлять собой непосредственный ущерб (гибель вещи), или утрату дохода (потеря трудоспособности в силу несчастного случая), или утрату возможности получать средства к существованию (глубокая старость), или обязанность какой-нибудь уплаты (обязанность возмещения убытков). Потребность должна быть случайной (как правило, она не должна вызываться преднамеренно). Требование оценимости потребностей означает, что каждая потребность должна строиться на данных статистики.

Manes. Versicherungswesen. 4 Aufl., 1924, В. 1

Кто может быть страхователем?

Им могут быть только полностью дееспособные совершеннолетние лица. Согласно законодательству, заключать сделки со страховыми компаниями имеют право граждане, достигшие 18 лет к моменту подписания договора. Лица 14−17 лет считаются лишь частично дееспособными и могут действовать только с письменного разрешения родителей или опекунов.

Что нужно для заключения договора:

- документы, удостоверяющие личность;

- дополнительные бумаги и справки в зависимости от характера объекта: кредитный договор, документы на имущество, технические паспорта, заключения оценщика и другие.

Также в роли страхователя могут выступать лица, действующие от имени собственников объектов страхования. Обязательное условие — наличие документов, подтверждающих полномочия.

Клиентами страховых компаний могут быть и граждане других государств, постоянно или временно проживающие на территории РФ. Иностранцы наделены такими же правами и обязанностями в вопросах страхования, что и россияне.

Юридические лица тоже могут обращаться в страховые компании в случае перестрахования, а также с целью финансовой защиты имущества и сотрудников предприятий. Договоры с ними заключаются на тех же основаниях, что с физическими лицами.

Страхователь

Для начала рассмотрим, кто такой страхователь. Здесь многое зависит от того, где и при каких обстоятельствах оформляется договор страхования. В случае если это кредит, то чаще всего страхователем выступает банк. Он же является и выгодоприобретателем, О том, кто такой выгодоприобретатель, расскажем чуть ниже. Страхователь – это тот, кто оплачивает страховую премию страховой компании.

На основании этой премии страховая компания обязуется выплатить денежные средства в случае наступления страхового события. Эта выплата будет называться страховой выплатой. Страховая выплата значительно превышает сумму оплаченной премии. Как правило, есть определенный тариф, по которому рассчитывается премия от страховой суммы.

Страхователем может также выступать и физическое лицо. В этом случае договор оформляется непосредственно между клиентом и страховой компанией. Такие договоры возможны как при оформлении кредита, так и без такового.

Коллективное страхование

Определение страхователей и страховщиков тесно связано с тем видом договоров, которые оформляются. При кредитовании чаще всего, особенно на рынке потребительских кредитов, оформляются коллективные договоры страхования. В таком договоре страхователем выступает банк, он же является и выгодоприобретателем до момента погашения по кредиту. В этом случае, если наступит страховое событие и кредитный договор еще не закрыт, то страховая компания направит денежные средства на погашение кредита.

Если же кредит был уже закрыт, то в этом случае клиент может воспользоваться страховой выплатой на свое усмотрение. В таком виде страхования клиент выступает в роли застрахованного лица. А сам договор оформлен между банковской и страховой организацией. И считается внутренним документом, который не подлежит огласке. Все права и обязанности страховщика, страхователя, застрахованного лица можно найти в общих правилах страхования.

Правила должны быть в открытом доступе на сайте страховой компании или в офисе. Но при оформлении договора правила в обязательном порядке могут не выдаваться застрахованному лицу. Поэтому, если вы подписываете заявление на участие в коллективном/групповом договоре страхования, потребуйте от ответственного лица общие правила страхования, там вся важная и полезная информация.

Индивидуальное страхование

В индивидуальном страховании не участвует банк. Страхователь и страховщик – это соответственно клиент и страховая компания. При индивидуальном страховании в обязательном порядке выдается полис. Чего, кстати, может не быть в коллективном варианте. В полисе прописаны все основные положения, относящиеся к договору страхования, премии, страховой сумме, порядку выплат.

Страхователем назначается физическое лицо, которое может само решить, кто будет выгодоприобретателем, т. е. клиент может назначить выгоприобретателем как себя, так и третье лицо. Если наступит страховое событие, то денежные средства получит выгодоприобретатель. Соответственно, выгодоприобретатель – это тот, кто получает деньги от страховой компании, если наступает страховое событие.