страхование

Содержание:

- Перспективы работы

- Что такое страховая услуга

- Банковское страхование в России

- Особенности страховых услуг

- Стоимость

- Виды страховых услуг

- Инструкция оформления страховки на финансовые риски

- Как формируется стоимость полиса?

- Расшифровка понятия

- Как все работает?

- Субъекты, объекты и предмет страхования

- На что могут рассчитывать заемщик или его наследники, если страховая компания вовремя не произвела страховое возмещение и им пришлось уплатить штраф за просрочку погашения платежей по кредиту?

Перспективы работы

Вариантов страхования – много, но практически все агенты «стартуют» с ОСАГО. Продавать полисы ОСАГО – куда проще, чем остальные, потому что ОСАГО – обязательное страхование, и клиенту не нужно объяснять, зачем его покупать. Со временем, набравшись опыта, специалист подключает к списку продаваемых полисов КАСКО, страхование жизни и здоровья, недвижимости – в общем, все, что можно застраховать. Одновременно с подключением новых продуктов растет и база клиентов. Это – крайне важный момент, из-за растущей базы клиентов ежегодный заработок агента растет экспоненциально (это когда в каждом последующем году увеличение прибыли – больше, чем в предыдущем).

Если страховой агент «находит себя» в этой сфере, рано или поздно он становится брокером. Отличие агента от брокера состоит в следующем: агент действует в интересах страховой компании, его цель – продать полис; брокер же действует в интересах клиента, его цель – провести человеку детальную консультацию и помочь выбрать наиболее выгодный вариант. Для брокерской деятельности нужна лицензия, для получения лицензии нужно как минимум ИП. Брокеры обычно создают собственные компании и привлекают агентов на взаимовыгодной основе – начинающий агент получает обучение и поддержку в юридических вопросах, брокер берет себе небольшой процент от награды агента.

Сколько можно заработать

Зависит от того, как быстро пополняется база клиентов. Например, средняя цена за годовой полис ОСАГО для машины, попадающей под категорию «В», зарегистрированной в Москве – 15000 рублей. Вознаграждение страховых компаний колеблется от 10 до 40%, возьмем 20% для расчетов. В месяц вы находите 7 клиентов. Наконец, представим, что вы начали работать в июле 2020 года. В первый месяц своей работы вы заработаете 21000 рублей. Через год, в июле 2021 года, вы заработаете уже 42000 рублей – от 7 новых клиентов и от 7 клиентов, которые придут за продлением полиса.

Прибыль на 5-й год работы:

Страховой продукт

Ваш заработок, естественно, зависит от того, какой именно продукт вы предложите клиенту. У разных компаний – разная стоимость полиса, и чем выше будет стоимость, тем больше вы получите (при условии, что вознаграждение агента в процентах плюс-минус одинаковое). Но чем больше стоимость – тем меньше клиентов.

Комиссия с продукта

Ваш непосредственный заработок – это комиссия (вознаграждение), которую вам отчисляет страховая компания. Процент зависит от конкретной компании (в пределах 10-30%), он не фиксирован – успешным агентам платят больше. Вы можете узнать, сколько конкретная компания платит агенту, зарегистрировавшись в нашем агентском кабинете.

Что такое страховая услуга

Страховая услуга – это экономически обоснованный переход ответственности за реализацию риска от покупателя полиса к страховщику. Услуга возникает из потребности клиента, основанием для которой является наличие риска: потери работы, смерти, получения инвалидности, порчи (гибели) имущества.

Чем обосновано возникновение? Страхователь обращается за удовлетворением потребности к страховщику, который занимается оказанием финансовых услуг. После подписания соглашения и оплаты премии ответственность за восстановление застрахованной собственности или субъекта, компенсацию ущерба несет страховщик.

Банковское страхование в России

Под общим типом понимают страховку от чрезвычайных ситуаций банковских зданий, имущества финансовых организаций, их автотранспорта, а также страховку гражданской ответственности хозяев имущества, если они нанесли финансовый урон третьим лицам. Кроме того, сюда также обязательно причисляют социальное страхование работников (от несчастных случаев, медицинское и так далее).

Термин «банковское страхование» достаточно широк. К объектам страхования можно причислить ценности, технику, электрооборудование банка, а также и защиту от компьютерного мошенничества. Специалисты обязательно должны подумать и о тех рисках, которые возникают при использовании карт и кредитов, включающих в себя страховку банковских продуктов и их обеспечение.

Получается, что в понятие «банковское страхование» входят все типы страховки в области взаимодействия банков и страховых компаний.

Особенности страховых услуг

Страховая услуга – особый товар финансового рынка, который имеет ряд особенностей:

- Материальное воплощение. Страховка предоставляется платно, как и компенсация, которая может выражаться в натуральной и/или денежной форме.

- Осуществляется на основании договора. Согласно ст. 940 ГК РФ, соглашение между сторонами оформляется только в письменной форме. Альтернатива – полис, сертификат, которые являются упрощенными версиями.

- Имеет признаки услуги и специфические черты. Нюансы: договорная форма, вероятность (наступление страхового случая), срочность (оформляется на период с возможностью продления), неосязаемость.

Защита интересов клиента – не просто товар на финансовом рынке. В страховании особенностью заключения соглашения является реальная финансовая выгода для фирмы, которая получает премию за продажу полисов, и вероятностная – для выгодоприобретателя. В случае с клиентом материализация происходит после компенсации вреда при наступлении страхового случая. До выплаты возмещения интерес страхователя – в передаче ответственности страховщику.

Стоимость

Выяснить стоимость страхования достаточно сложно. Всё дело в оценке страховщиком риска. Стоимость получается в ходе умножения базовой тарифной ставки на коэффициенты. Сам коэффициент может быть как положительным, так и отрицательным. Максимальный положительный коэффициент — 5,0. А самый максимальный отрицательный коэффициент — 0,9.

На размер коэффициента указывают многие факторы. Среди них выделяют регион страны, где оформляется страховка, а так же репутацию компании. Не стоит забывать и про самого страхователя. В случае если у физического или юридического лица имеются некоторые задолженности, то коэффициенты будут снижаться.

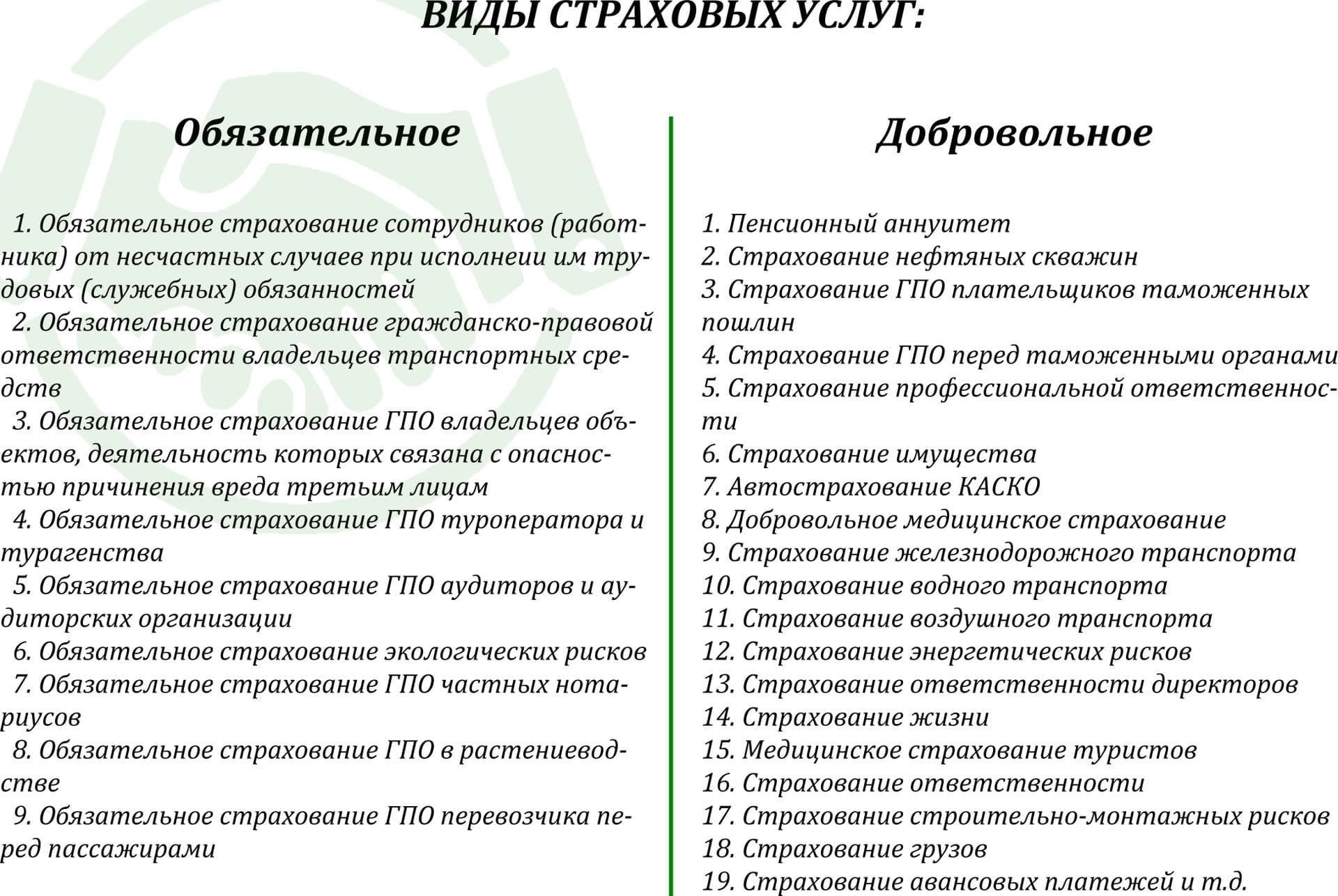

Виды страховых услуг

Страховые услуги делятся на 3 группы:

- Защита личных интересов страхователей. Это ОМС, защита жизни и здоровья, накопительное страхование.

- Страхование имущества. Любой договор, направленный на защиту собственности, включая движимое имущество.

- Риск ответственности: представлен в смежных сферах и может входить в любую отрасль страхования. Например, покупая защиту жилья, клиент может включить риск ответственности перед соседями в список опасностей.

Страховые услуги делятся на добровольные и обязательные. Первые оформляются по инициативе клиента, их нельзя приобрести по принуждению. Вторые, по закону РФ (об ОСАГО, ипотеке), обязательны к покупке при определенных обстоятельствах (управление ТС на территории РФ или приобретение жилья с использованием заемных средств банка).

Инструкция оформления страховки на финансовые риски

Шаг 1: Выбор компании для страхования

Сегодня очевидным является тот факт, что данный аспект будет самым главным. Не стоит считать, что оформить страховку по данному направлению можно повсеместно. Не все существующие компании имеют лицензию на предоставление таких услуг. Кроме всего прочего, вы должны понимать, что страховка направлена именно на исключение возможных негативных последствий, и если вы не уверены в том, что выплаты будут произведены той или же иной компанией, то от услуг сотрудничества лучше отказываться.

Обязательно оценивайте срок работы. Компании, которые проработали по данному направлению более десяти лет вызывают серьезное доверие. Ведь если в течение такого значительного периода времени фирма смогла правильно балансировать с выплатами и получаемой прибылью, это говорит о серьезном опыте.

Рекомендуется оценить клиентские отзывы. Считается, что именно так можно получить точные данные о сотрудничестве с компанией с позиции клиента.

Шаг 2: Выбор направления страхования

Осуществляя выбор программы полиса, нужно учитывать все нюансы оценки страховых рисков. Также обязательно нужно будет определить сам объект страхования и срок действия договора. Изучите все специфические условия. Как правило, современные компании предполагают реализацию готовых программ. Они основаны на самых распространенных рисках. С другой стороны, есть возможность составить перечень тех же рисков самостоятельно. Естественно, второй вариант является более предпочтительным, так как именно он способствует формированию невероятно шикарных возможностей. Разница стоимости между базовым пакетом и конструкционным – невелика. Именно по этой причине многие специалисты рекомендуют отдавать предпочтение полноценной программе.

Шаг 3: Предоставление документов

Сразу же поинтересуйтесь у агента компании, какие именно вам потребуются документы для полноценного страхования. Чаще всего список устанавливается минимальный, чтобы обеспечить клиентов максимальным комфортом. Но, вопрос страхования финансовых рисков является весьма многогранным. Поэтому, многие современные компании могут потребовать более существенное количество документов, чтобы минимизировать свои риски. Ведь в данной сфере сегодня активно процветает мошенничество со стороны клиентов.

Шаг 4: Составляем заявление и анкету

В компании вам предоставят возможность составления заявления или же анкеты. По сути, вы предоставляете личные данные, которые вводятся в специализированную форму. Если вы осуществляете удаленное составление заявления, то все данные вам нужно будет вносить самостоятельно. Поэтому, следует грамотно проверять все указанные данные. Ведь опечатки и ошибки могут привести к плачевным результатам в дальнейшем.

Шаг 5: Определение рисков и расчет тарифной ставки

Практически все современные компании имеют собственный представительский ресурс, посредством которого можно будет осуществить процедуру предварительного расчета ставки на основании данных, введенных в специализированную форму

При расчете ставки очень важное значение имеет список страховых рисков. Тут нужно быть крайне внимательными

Многие стараются вовсе не заморачиваться таким процессом, отдавая предпочтение полному комплекту рисков. Другие же анализируют свою деятельность и реально возможные риски, после чего, составляют их список, и на основании этого производят расчет ставки.

Шаг 6: Заключение договора

Основным документом страхования, который определяет все важные нюансы и моменты, особенности выплат и пр., является договор. Именно в нем указываются все основные и важные пункты, которые должны быть крайне внимательно изучены клиентом. Тут же обязательно определяется тарифная сетка и окончательная стоимость услуг. Формируется детальное описание структуры выплат.

Шаг 7: Оплата услуг

После того, как вы изучите документ, вы сможете произвести оплату услуг. Сразу же уточните в компании, как вы можете это сделать. Крупные фирмы предлагают всевозможные варианты оплаты, включая оплату посредством электронных систем.

Шаг 8: Получаем все документы

Копию договора, а также сам полис предоставляют в компании уже после подписания договора и оплаты услуг. Сразу же проверьте полис на соответствие установленным требования к образцу документа.

Как формируется стоимость полиса?

Компании страхового формата могут предоставить стандартные варианты полисов, которые предусматривают комплексную защиту по четко определенному направлению. Например, при страховании депозита комплексный полис предполагает получение защиты от рисков, связанных с любым прекращением деятельности банка, с определенными нюансами, которые касаются запрета на выдачу финансовых средств клиентам и пр. Но, человек может использовать вариант оформления страховки на основании собственных предпочтений по рискам.

Это значит, что в первую очередь на стоимость полиса будет влиять количество рисков, которые в нем будут указаны. По сути, чем больше рисков, тем более существенной будет окончательная стоимость.

Срок оформления полиса также имеет немаловажное значение. Все дело в том, что краткосрочные полисы несут в себе минимальные риски для страховой компании

Именно по этой причине формируется возможность рассчитывать на минимальные тарифы. Если срок полиса будет более существенный, это повышает риск возникновения страховой ситуации и стоимость возрастает. Но, если клиент все время использует услуги конкретной фирмы по страхованию, он будет считаться постоянным, и ему будут предложены интересные программы со скидками и акциями.

Существуют масса нюансов, которые имеют важное значение на окончательное формирование стоимости страхования. Они все учитываются при работе с клиентом, после чего, агент рассчитывает основную стоимость

Данную стоимость вы можете рассчитать и самостоятельно. Практически все ведущие компании имеют представительский сайт, на котором размещается специализированный калькулятор расчета тарифов. На основании использования такого калькулятора формируется возможность предварительно узнать, сколько будет стоить именно ваше конкретное страхование.

Расшифровка понятия

Страховая сумма – это сумма, в пределах которой страховая компания несет ответственность, согласно контракту по имущественному страхованию. Исходя из ее размеров, выполняется расчет величины взноса и выплаты. В имущественном страховании максимальная величина данной суммы определяется стоимостью интереса на момент наступления страхового случая.

Стоит учитывать тот факт, что рассматривается в первую очередь не сама вещь, а именно интерес собственника по ее сохранению. В основном оценка совпадает со стоимостью возмещения предмета в том состоянии, в котором он находился на момент страхования. При этом с нее вычитается износ.

https://youtube.com/watch?v=OorJFSfVLNI

4. понятие «диверсификация».

4.6. Страховые актуарии должны

иметь…

2. диплом о высшем экономическом

образовании;

Обязательства

по страхованию представляют собой

самостоятельный вид гражданско-правовых

обязательств, оформляющих отношения

по оказанию финансовых услуг.

В

силу обязательства по страхованию одно

лицо – страховщик – обязано при

наступлении в определенный срок (или

без указания срока) предусмотренных

обстоятельств (страхового случая)

произвести обусловленную страховую

выплату другому лицу – страхователю

или иному лицу (выгодоприобретателю,

застрахованному лицу) и вправе требовать

оплаты страховых премий, а страхователь

обязан уплачивать страховые премии и

вправе требовать предоставления

соответствующих страховых выплат.

• обязательства

из договора страхования (абз. 1 п. 1 ст.

927);

• обязательства

из договоров страхования с императивным

требованием обязательного заключения

по прямому предписанию закона, а не на

основе принципа договорной свободы

сторон (п. 2 ст. 927) – обязательное

страхование.

Страховые

обязательства, имеющие источником

своего возникновения традиционные

договоры имущественного или личного

страхования, регулируются главным

образом нормами гл. 48 ГК как собственно

(«чистые») договорные страховые

правоотношения; в случаях включения в

такие договоры условий, относящихся к

отдельным специальным видам страхования

(морское, медицинское и др.), они становятся

смешанными гражданско-правовыми

договорами (п. 3 ст. 421 ГК).

Страховое

обязательство — всегда двухсторонняя

связь. Наличие права согласно правовой

норме у одного субъекта страхового

правоотношения вызывает возложение

нормой обязанности на другого субъекта,

которая должна соответствовать

субъективному праву первого, и наоборот.

Поскольку основное страховое правоотношение

имеет обязательственный характер,

устанавливается (возникает) и реализуется

в процессах заключения и исполнения

договора страхования, постольку стороны

данного договора (страхователь и

страховщик) встречно несут обязательства

друг перед другом.

Договор страхования

имеет двухсторонний, возмездный характер

и встречное исполнение обязательств

сторонами. Соответственно и основное

страховое правоотношение имеет

двухстороннее обязательственное

осуществление. По обязательству,

предусмотренному договором страхования,

страховщик обязан при наступлении

страхового случая выплатить страхователю

(застрахованному лицу, выгодоприобретателю)

страховое возмещение или страховое

обеспечение (в том числе в размере

страховой суммы), а последний имеет

право требовать их выплаты.

В соответствии

с обязательством страхователя по

договору страхования он обязан

уплатить страховую премию в определенном

договором размере и в установленные

сроки, а страховщик вправе требовать

ее уплаты. В указанном исполнении

сторонами обязательств проявляется

содержание основного страхового

правоотношения.

Как все работает?

Услуги страховых компаний выгодны для людей, сталкивающихся с рисками и желающих себя от них по возможности оградить. Но насколько это работает в обратную сторону? Логично предположить, что рынка страхования не было бы, если бы фирма не получала прибыль. Это достигается за счет грамотного управления накопленными финансовыми массами. Страхователи передают деньги предприятию, которое создает фонд и размещает его массу в активы – недвижимое имущество, транспорт, ценные бумаги, драгоценные металлы. Фактически страхование нельзя представить без успешного инвестирования.

Финансово-страховые услуги важны для всех участников рынка, включая тех, в кого инвестируются средства, тем самым предприятия, занимающиеся страхованием, превращаются в важный элемент экономической структуры. Он необходим для внутреннего инвестирования. Наиболее значимые фирмы – специализирующиеся на продолжительных страховых программах, как правило, на жизни клиента. Люди приносят деньги таким предприятиям на долгие годы и десятилетия, что дает возможность вкладывать средства в долговременные и перспективные проекты.

Субъекты, объекты и предмет страхования

Для того чтобы рассматриваемое отношение было оформлено, должно принять участие как минимум две стороны.

Согласно стандартной схеме, субъекты страхования включают в себя страховщика и страхователя. В качестве одной стороны выступает компания, которая оказывает услуги страхования. Она может иметь как государственную, так и частную форму собственности, или же представлять собой акционерное общество. Именно страховщик разрабатывает условия, на которых оказываются услуги, и выставляет их своим потенциальным клиентам (которыми могут быть как юридические, так и физические лица). В свою очередь, последние могут принять данные условия в том случае, если они им подходят. Тогда они подписывают соответствующий договор установленного образца со страховой компанией и становятся страхователями (выступают в качестве застрахованного лица). Однако кроме обеспечения гарантии защиты данный документ накладывает определенные обязательства в виде обязательной выплаты страховой премии. Она может быть как однократной, так и регулярной.

В качестве предмета страхования может выступать интерес совершенно различного плана. Клиент страхует то, что считает нужным: имущество и ценные вещи, жизнь и здоровье, ответственность, недвижимость, транспорт, финансовые или предпринимательские риски, грузы и так далее.

В свою очередь, объект страхования – это конкретная сумма, которая по условиям заключенного договора должна быть выплачена страхователю в том случае, если он получит ущерб при наступлении случая, относящегося к числу страховых событий.

Условия, на которых предоставляются услуги страхования в 2020 году

Для того чтобы узнать все особенности оказания услуг страхования, следует в первую очередь обратиться к договору.

- У каждой страховой компании разработан свой типовой документ, который определяет условия ее работы. По общему правилу клиент может оформить определенный полис в зависимости от того, что именно он желает застраховать.

- Стороны договариваются о периоде действия договора, а также о сумме выплат, которые необходимо будет перечислять страховой компании в установленные сроки.

- Если застрахованному лицу был нанесен ущерб (который может выражается как в денежной форме, так и в нематериальной) вследствие наступления страхового случая, компания выплачивает ему компенсацию и обеспечивает дополнительную помощь в соответствие с договором.

Однако стоит принимать во внимание то, что для получения возмещения от страховой компании необходимо доказать ей то, что ущерб действительно был получен при определенных обстоятельствах. Для этого потребуется во время обратиться к сотрудникам фирмы, а также собрать необходимый пакет документов

Всю необходимую информацию касательно конкретного случая можно найти в страховом договоре, который удостоверяет факт того, что стороны согласны взять на себя определенные обязательства.

Роль, которую играет страхование в современном мире

В современных реалиях рыночной экономики сложно переоценить роль страхования, которое стало полноценным звеном народного хозяйства. Оформленный страховой полис – часто единственное, что может дать гарантию возмещения ущерба для собственника. В масштабах национальной экономики страхование позволяет почувствовать стабильность населению и предприятиям, обеспечивает сохранность накоплений, а также представляет собой дополнительный стимул активизации инвестиционной деятельности за счет притока страховых взносов, которые можно использовать. Отдельно стоит отметить социальное страхование, которое призвано решать проблемы, важные для общества, среди которых выплата пенсий и различных пособий.

Отметим, что многообразие сферы страхования проявляется в том числе и в том, что на сегодняшний день не разработан единый подход к тому, какие отрасли страхования стоит выделять. В мировой практике большинство экспертов придерживаются позиции, что достаточно разделять его на два лагеря: страхование жизни и все остальные виды. Русскоязычная литература рассматривает этот вопрос более широко и имеет несколько различных классификаций. Согласно Гражданскому кодексу, страхование имеет две отрасли: имущественное и личное. Однако некоторые авторы отдельно выделяют страхование ответственности и страхование рисков.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

На что могут рассчитывать заемщик или его наследники, если страховая компания вовремя не произвела страховое возмещение и им пришлось уплатить штраф за просрочку погашения платежей по кредиту?

При возникновении страхового случая страхователь должен представить страховщику письменное заявление с приложением комплекта документов. Эта обязанность страхователя не может быть заменена устным сообщением. Если заявление и документы представлены не будут, обязанность страховщика произвести страховую выплату не возникнет. Срок представления заявления и документов определяется договором страхования или правилами страхования, которые страховая компания публикует в интернете.

После подачи заявления страховщик обязан произвести страховую выплату в пользу банка. Срок, в течение которого выплата должна быть осуществлена, определяется договором страхования, но нередко нарушается страховой компанией. Если у заемщика нет возможности выплачивать кредит, и при этом страховая компания выплату не произведет, кредитный договор продолжит действие, а на сумму просроченных платежей банк начислит пени и штрафы.

Поскольку страховая компания не является стороной кредитного договора, просрочка будет числиться за заемщиком. Верховный Суд указал, что пени и штрафы, начисленные банком по вине страховщика, являются убытками заемщика. Они подлежат взысканию со страховщика в пользу заемщика за весь период, в течение которого выплата банку была задержана.

Необходимо отметить, что штраф заемщик сможет взыскать со страховой при совокупности двух обстоятельств:

-

происшествие, из-за которого он не может выплачивать кредит, определено договором страхования в качестве страхового случая; вместе с тем если заемщик умышленно причинил себе увечье, страховая выплата не будет произведена (п. 1 ст. 963 ГК РФ);

-

заемщик должен представить страховщику заявление и предусмотренный договором комплект документов.

Если одно из условий не выполняется, например представлены не все документы, страховщик откажет в выплате, и на него нельзя будет возложить обязанность уплатить банковские штрафы.